Разблокируйте дайджест редактора бесплатно

Рула Халаф, редактор FT, выбирает свои любимые истории для этого еженедельного информационного бюллетеня.

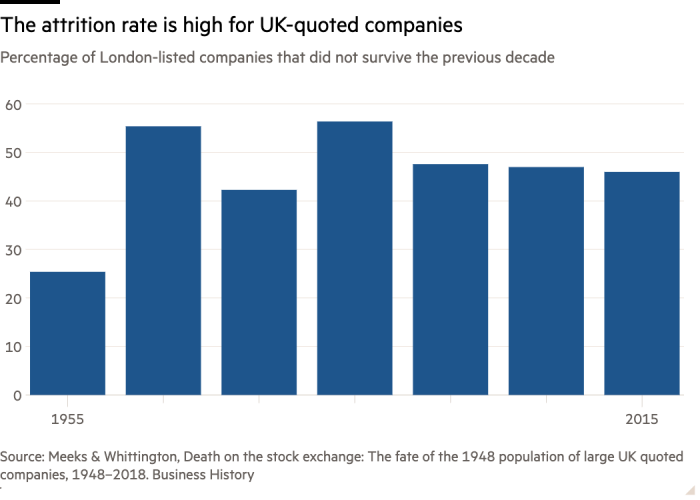

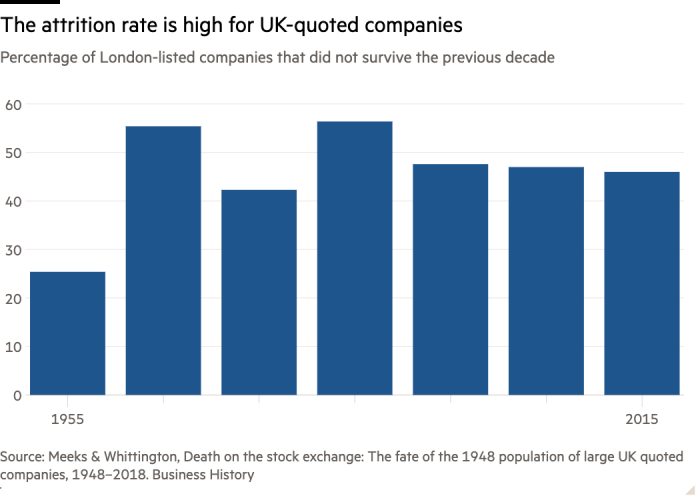

Сколько компаний выдерживают испытание временем? Удивительно мало, если судить по средней продолжительности котируемых компаний на фондовом рынке.

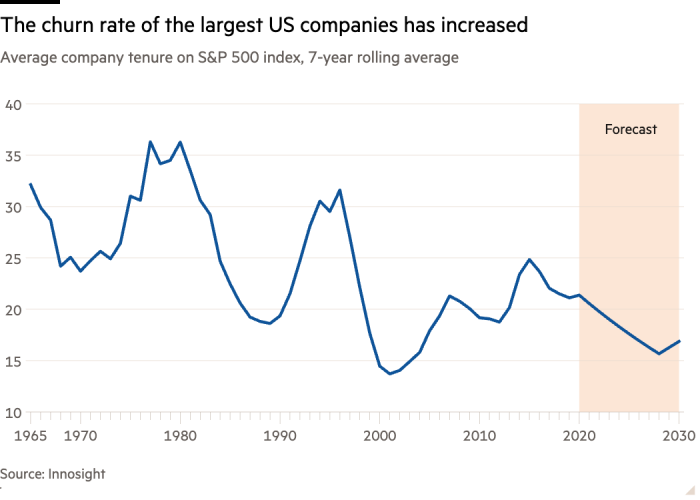

Согласно анализу двух профессоров Кембриджа, чуть более 1 процента из 1513 компаний, зарегистрированных в Великобритании в 1948 году, все еще существовали 70 лет спустя. По данным Morgan Stanley, примерно половина публичных компаний США за последнее столетие торговали 10 лет или меньше.

Конечно, исключение из списка не обязательно означает конец существования компании как отдельной организации. Ярким примером являются сделки с частными инвестициями. И большинство исключений из листинга связано с поглощениями, которые могут быть прибыльными для продающих акционеров.

Но недолговечные компании в большинстве случаев представляют собой плохие инвестиции. По словам Хендрика Бессебиндера, профессора финансов Университета штата Аризона, большинство компаний, просуществовавших на фондовом рынке США менее 20 лет, имели отрицательную совокупную доходность. Банкротства, несвоевременная подача документов и другие нарушения нормативных требований являются причиной около 40 процентов уходов с рынка США с 1976 года.

Непонятно, почему некоторые компании сохраняют свою власть. Когда нефтяная компания Shell исследовала этот вопрос в рамках долгосрочного планирования, проведенного в 1983 году, она изучила такие примеры, как японская Mitsui, американская DuPont и Stora Enso, финско-шведский производитель бумаги и целлюлозы, начинавший как горнодобывающая компания. в 1288 году. У этих выживших было мало общих черт, таких как сплоченность, терпимость и финансовый консерватизм.

Малые компании очень уязвимы перед неудачами. Но при превышении определенного размера масштаб обеспечивает ограниченную защиту. Более крупные и старые компании склонны связывать ресурсы с существующими операциями, а не с потенциальными возможностями роста, отмечает Рита МакГрат из Колумбийской школы бизнеса. Более того, планы преемственности солидных компаний часто демонстрируют проблему «качелей». На смену дальновидным лидерам приходят лояльные помощники. Несмотря на то, что они обладают навыками решения оперативных задач, они склонны придерживаться стратегии своих предшественников. Тим Кук из Apple, например, еще не закрепил за собой репутацию новатора.

Отсеивать устаревшие компании – это неплохо. Зомби-бизнес снижает производительность. По данным консалтинговой компании по стратегии и инновациям Innosight, за последние 60 лет креативное разрушение сократило почти вдвое среднее время, проведенное в индексе S&P 500. Инвесторы получили непропорционально большую прибыль от американских технологических компаний, основанных за последние 30 лет. Тем не менее, корпоративных неудач и, как следствие, ущерба богатству, средствам существования и сообществам, иногда можно было бы избежать. По мнению экономиста Джона Кея, часто в этом виновато ошибочное стремление к акционерной стоимости.

Инвесторам следует обратить внимание на корпоративную демографию. Майкл Мобуссен из Morgan Stanley отмечает, что расчеты дисконтированных денежных потоков придают большую ценность доходам, полученным после окончания прогнозируемого периода. Возможно, пришло время переосмыслить ситуацию, приняв во внимание ряд возможных результатов. Молчаливое предположение о том, что компания проживет долгую и прибыльную жизнь, в большинстве случаев не оправдано.

vanessa.houlder@ft.com