Европейский центральный банк слишком медленно снижал процентные ставки, чтобы помочь стагнирующей экономике еврозоны, предупреждают многие экономисты, опрошенные Financial Times.

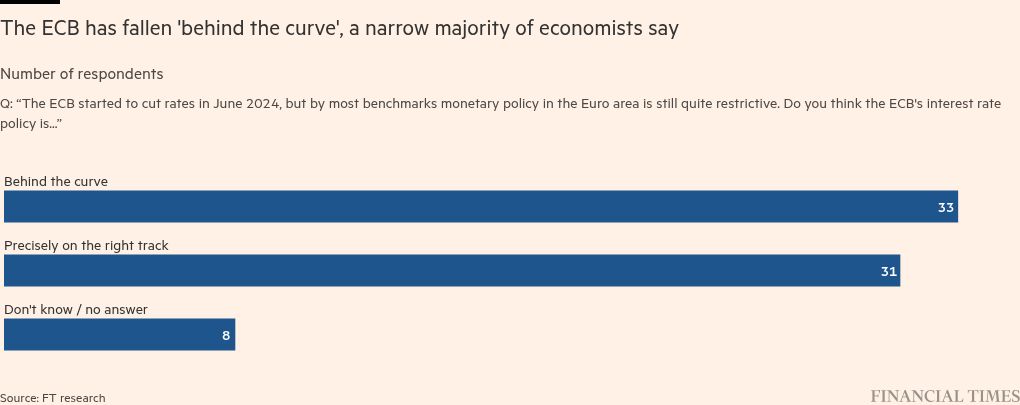

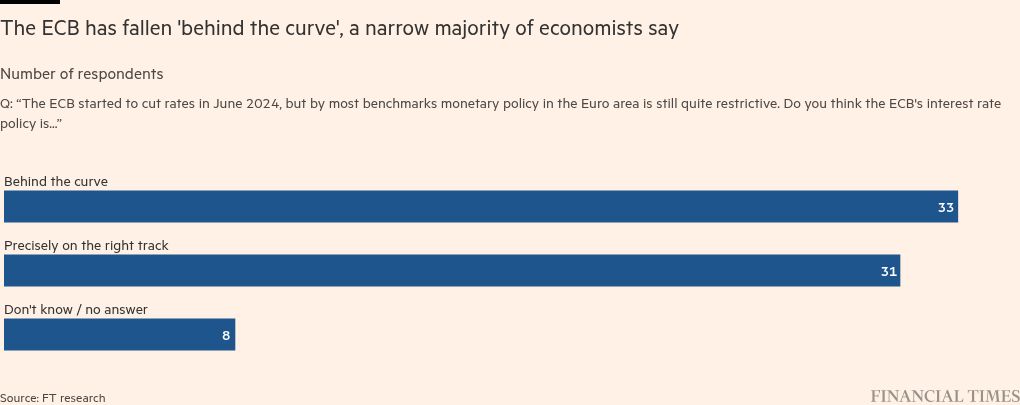

Почти половина из 72 опрошенных экономистов еврозоны — 46 процентов — заявили, что центральный банк «отстал от кривой» и не синхронизирован с фундаментальными экономическими показателями, по сравнению с 43 процентами, которые уверены, что монетарная политика ЕЦБ «на правильном пути». ».

Остальные заявили, что не знают или не ответили, при этом ни один экономист не считал, что ЕЦБ «на шаг впереди».

ЕЦБ с июня снижал ставки четыре раза, с 4 до 3 процентов, поскольку инфляция падала быстрее, чем ожидалось. В течение этого периода экономические перспективы валютной зоны постоянно ухудшались.

Президент ЕЦБ Кристин Лагард признала, что в следующем году ставки должны будут снизиться еще больше на фоне ожиданий слабого роста в еврозоне.

Последние прогнозы МВФ показывают, что в следующем году экономика валютного блока вырастет на 1,2 процента по сравнению с ростом в США на 2,2 процента. Экономисты, опрошенные FT, еще более мрачно оценивают ситуацию в еврозоне, ожидая роста экономики всего на 0,9 процента.

Аналитики ожидают, что расхождение в темпах роста будет означать, что процентные ставки в еврозоне в конце года будут намного ниже, чем стоимость заимствований в США.

Разработчики ставок в Федеральной резервной системе планируют сократить стоимость заимствований на четверть пункта всего дважды в следующем году. Рынки разделились между ожиданиями четырех-пяти сокращений ставки ЕЦБ на 25 базисных пунктов к концу 2025 года.

Эрик Дор, профессор экономики Школы менеджмента IÉSEG в Париже, сказал, что «очевидно», что «риски снижения реального роста» в еврозоне растут.

«ЕЦБ слишком медленно снижал процентные ставки», — сказал он, добавив, что это оказывает разрушительное воздействие на экономическую активность. Дор сказал, что он видит «растущую вероятность того, что инфляция может не достичь» целевого показателя ЕЦБ в 2 процента.

Карстен Юниус, главный экономист банка J Safra Sarasin, сказал, что принятие решений в ЕЦБ в целом происходит медленнее, чем в Федеральной резервной системе и Швейцарском национальном банке.

Среди других факторов Юниус обвинил Лагард в «стиле руководства, ориентированном на консенсус», а также в «большом количестве лиц, принимающих решения в руководящем совете».

Главный экономист группы UniCredit Эрик Нильсен отметил, что ЕЦБ оправдал свое резкое повышение ставки в эпоху пандемии, заявив, что ему необходимо держать инфляционные ожидания под контролем.

«Как только исчезнет риск отмены якоря инфляционных ожиданий, им следует снизить ставки как можно быстрее, а не маленькими постепенными шагами», — сказал Нильсен, добавив, что денежно-кредитная политика по-прежнему остается чрезмерно ограничительной, несмотря на то, что инфляция вернулась к росту. отслеживать.

В декабре, после того как ЕЦБ в 2024 году в последний раз снизил ставки, Лагард заявила, что «направление движения ясно», и впервые указала на вероятность будущего снижения ставок — точка зрения, которая уже давно является здравым смыслом среди инвесторов. и аналитики.

Она не дала никаких указаний относительно темпов и сроков будущих сокращений, заявив, что ЕЦБ будет принимать решения на основе каждого заседания.

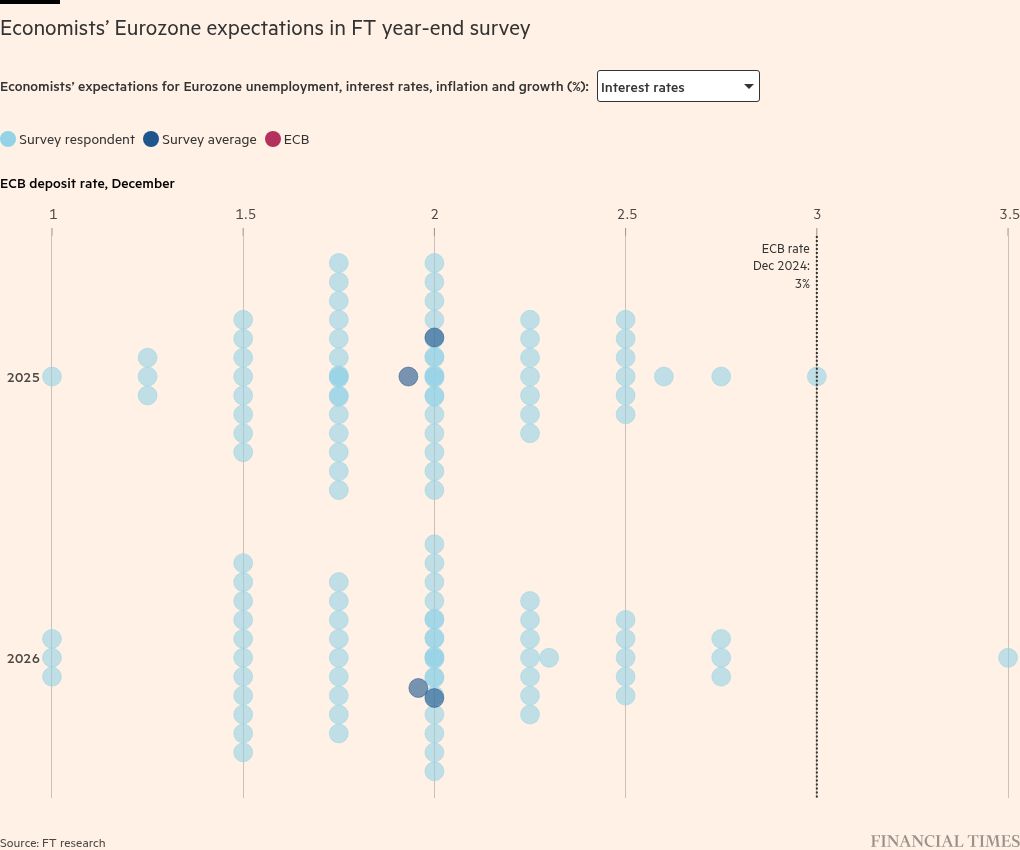

В среднем 72 экономиста, опрошенных FT, ожидают, что инфляция в еврозоне упадет до 2,1 процента в следующем году – чуть выше целевого показателя центрального банка и в соответствии с собственным прогнозом ЕЦБ – а затем упадет до 2 процентов в 2026 году, что составляет 0,1 процентного пункта. выше прогноза ЕЦБ.

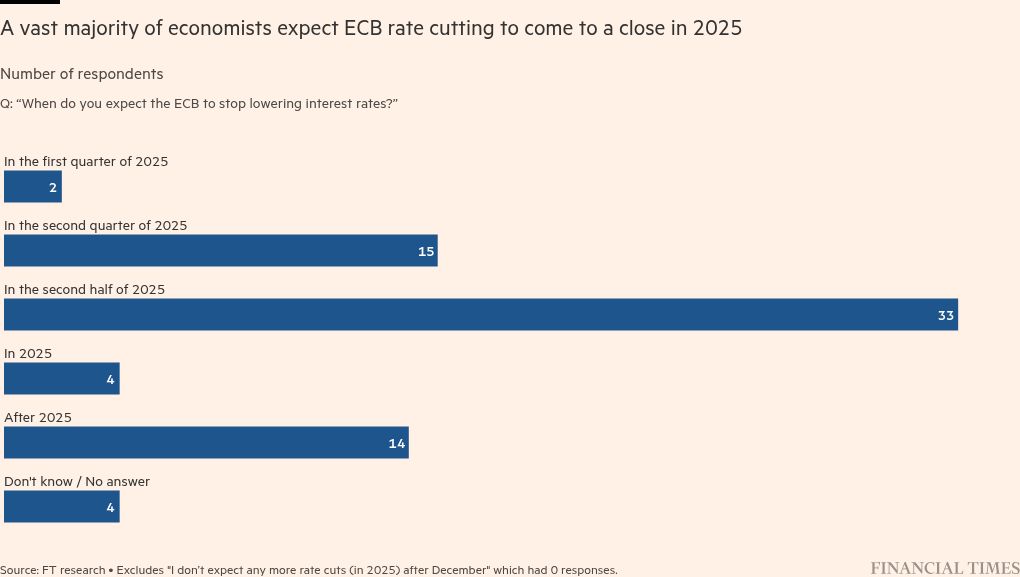

Согласно опросу FT, большинство экономистов полагают, что ЕЦБ продолжит свою нынешнюю траекторию снижения ставок в 2025 году, снизив ставку по депозитам еще на процентный пункт до 2 процентов.

Лишь 19 процентов всех опрошенных экономистов ожидают, что ЕЦБ продолжит снижать ставки в 2026 году.

Прогнозы экономистов относительно сокращения ставок ЕЦБ несколько более ястребиные, чем прогнозы инвесторов. Только 27 из 72 экономистов, опрошенных FT, ожидают, что ставки упадут до диапазона от 1,75 до 2 процентов, ожидаемого инвесторами.

Не все экономисты считают, что ЕЦБ действовал слишком медленно. Виллем Буйтер, бывший главный экономист Citi, а теперь независимый экономический советник, сказал, что «политические ставки ЕЦБ слишком низкие и составляют 3 процента».

Он отметил устойчивость базовой инфляции, которая составляет 2,7 процента, что значительно выше целевого показателя центрального банка в 2 процента, а также рекордно низкий уровень безработицы в 6,3 процента в валютной зоне.

Исследование FT показало, что Франция заменила Италию в качестве страны еврозоны, которая считается наиболее подверженной риску внезапной и резкой распродажи государственных облигаций.

В последние недели французские рынки потряс кризис вокруг предложенного бывшим премьер-министром Мишелем Барнье бюджета по сокращению дефицита, который привел к свержению его правительства.

Пятьдесят восемь процентов респондентов заявили, что их больше всего беспокоит Франция, а 7 процентов назвали Италию. Это ознаменовало резкий сдвиг по сравнению с тем, что было два года назад, когда девять из 10 респондентов указали на Италию.

«Политическая нестабильность во Франции, подпитывающая риски политического популизма и роста уровня государственного долга, порождает призрак бегства капитала и волатильности рынка», — сказала Лена Комилева, главный экономист консалтинговой компании (g+) Economics.

Ульрике Кастенс, старший экономист немецкой компании по управлению активами DWS, заявила, что она по-прежнему уверена, что ситуация не выйдет из-под контроля. «В отличие от (во время) кризиса суверенного долга 2010-х годов, у ЕЦБ есть варианты вмешательства», — сказала она.

Несмотря на опасения по поводу Франции, экономисты пришли к единому мнению, что ЕЦБ не потребуется вмешиваться в рынки облигаций еврозоны в 2025 году.

Лишь 19 процентов считают вероятным, что в следующем году центральный банк воспользуется своим инструментом экстренной покупки облигаций, так называемым Инструментом защиты передачи (TPI).

«Несмотря на вероятность потрясений на французских рынках облигаций, мы считаем, что ЕЦБ будет иметь высокую планку для активации TPI», — сказал Билл Дивини, руководитель отдела макроисследований в банке ABN AMRO.

Дополнительный репортаж Александра Владкова во Франкфурте

Визуализация данных Мартина Стабе