Эта статья представляет собой локальную версию информационного бюллетеня Free Lunch. Премиум-подписчики могут подписаться здесь, чтобы получать информационный бюллетень каждый четверг и воскресенье. Подписчики Standard могут перейти на Premium здесь или просмотреть все информационные бюллетени FT.

Добро пожаловать на первый бесплатный обед в воскресенье. Я Тедж Парих, автор редакционной статьи по экономике FT, периодический обозреватель и блоггер Alphaville.

Экономисты, инвесторы и журналисты любят придумывать изящные объяснения, помогающие разобраться в глобальной экономике. В этом информационном бюллетене я проверю их, представив альтернативные версии. Почему? Что ж, это весело — и потому, что это предотвращает предвзятость подтверждения.

Начнем с нелюбимых в Европе акций. Мы до тошноты читали о том, как быстро развивающиеся американские акции оставляют позади свои трансатлантические аналоги, в то время как европейская промышленность сталкивается с рядом препятствий. Это оставляет образ Европы как бывшей корпорации. Действительно ли компании континента настолько плохи? Вот несколько контрапунктов:

Ситуация с европейскими акциями

Американский индекс S&P 500 находится в разгаре бума, вызванного искусственным интеллектом. Акции технологических компаний «Великолепной семерки» составляют около трети индекса, а их рыночная капитализация превышает всю стоимость французских, британских и немецких бирж вместе взятых. На долю технологий приходится около 8 процентов в индексе Stoxx Europe 600. Эйфория в области искусственного интеллекта по большей части прошла через континент.

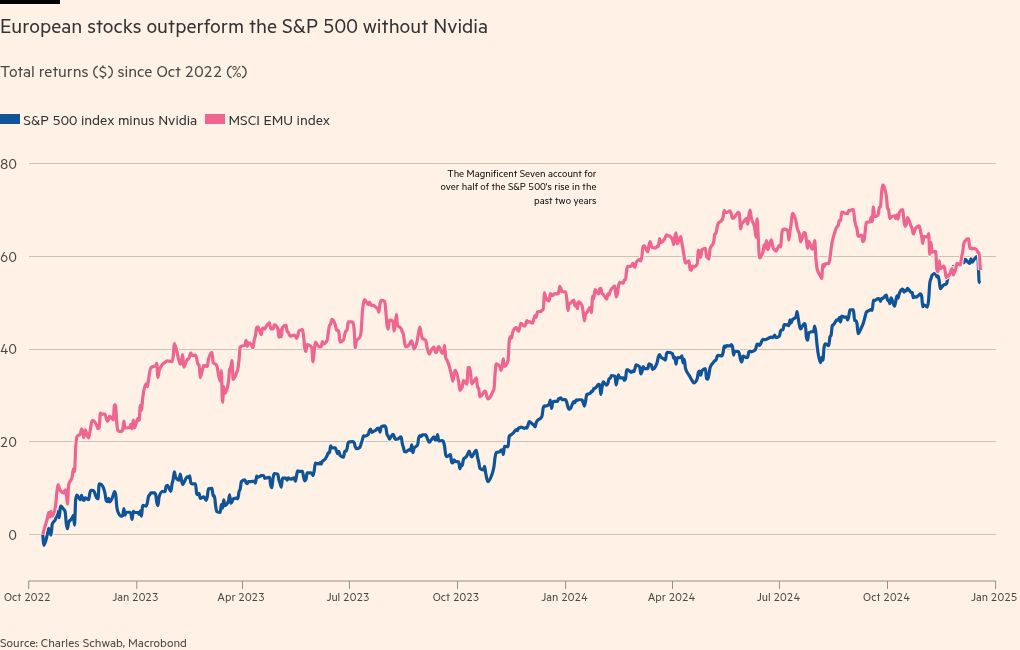

Но вот кое-что для перспективы. Если исключить Nvidia из индекса S&P 500, ее совокупная доходность окажется ниже эталонного показателя акций еврозоны с момента начала бычьего рынка в конце 2022 года.

Есть несколько интерпретаций этой точки зрения. Во-первых, бычий рост индекса S&P 500 в основном отражает ставку на искусственный интеллект (особенно Nvidia). Во-вторых, несмотря на меньшее влияние технологий и медленный рост экономики, акции еврозоны на самом деле показали довольно хорошие результаты. (В индекс S&P 499 по-прежнему входят шесть оставшихся «Великолепных»).

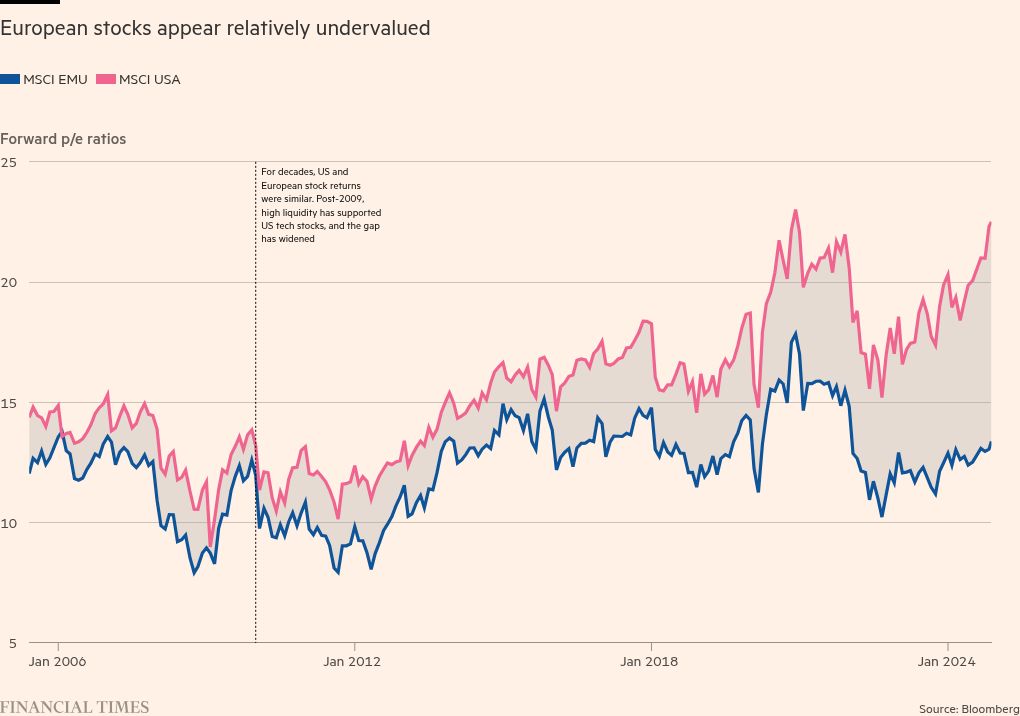

Главный глобальный инвестиционный стратег Чарльза Шваба Джеффри Кляйнтоп, который отметил приведенный выше график, также отмечает, что форвардное соотношение цены и прибыли еврозоны торгуется с историческим дисконтом к индексу S&P 500, создавая возможности для дальнейшего роста европейских оценок.

В любом случае, европейские акции явно имеют свою основную привлекательность. Откуда это взялось? Goldman Sachs называет доминирующие котирующиеся на континенте компании «Granolas». Аббревиатура охватывает разнообразную группу международных компаний, охватывающих фармацевтический, потребительский сектор и сектор здравоохранения. Вместе они составляют около одной пятой акций Stoxx 600.

Лишь недавно их результативность против «Великолепной семерки» разошлась. Индекс S&P 500, около 70 процентов доходов которого зависит от доходов США, получил толчок после избрания Дональда Трампа.

Они не являются корпоративными пустяками. Ново Нордиск производит востребованный препарат для похудения Wegovy. LVMH не имеет себе равных среди люксовых брендов. ASML — мировой специалист по проектированию микросхем. Nestlé — международный продукт питания.

Они закончили 2024 год не очень хорошо. Последний препарат от ожирения компании Novo Nordisk показал «разочаровывающие» результаты испытаний, LVMH страдает от слабого спроса в Китае, а тяжелые макроэкономические условия съедают прибыль Nestlé. Тем не менее, это устоявшиеся крупные компании с глобальным присутствием, низкой волатильностью и высокими доходами, а некоторые из них сейчас недооценены.

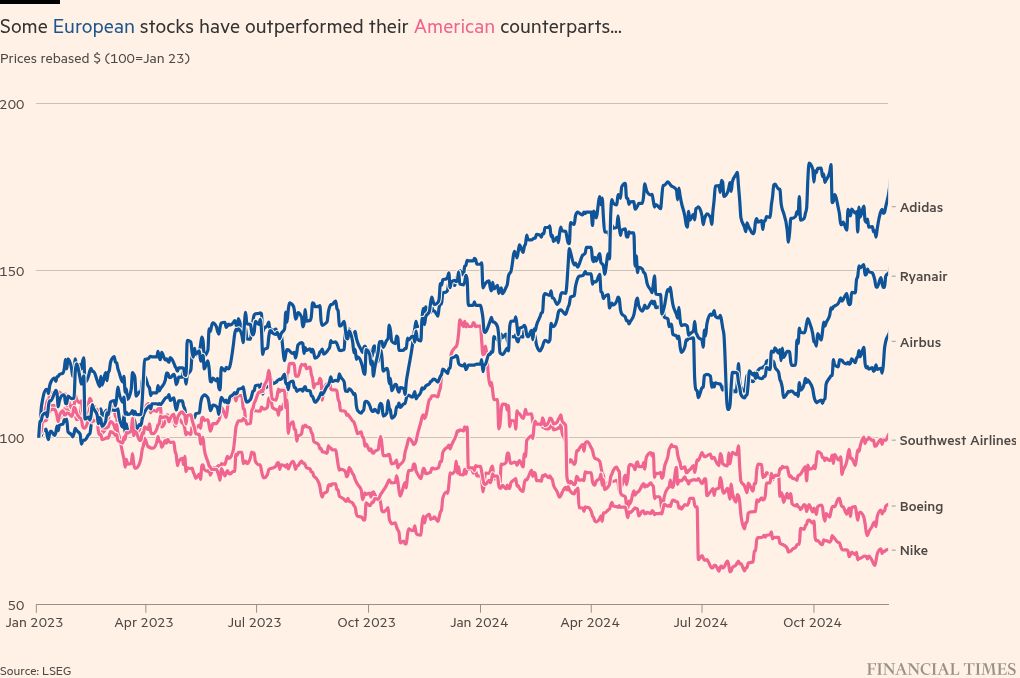

Но Европа – это больше, чем гранолы. Другие компании конкурентоспособны во всех секторах, в том числе в сфере технологий: Glencore, Siemens Energy, Airbus, Adidas, Zeiss и SAP и это лишь некоторые из них.

Малые европейские предприятия, котирующиеся на бирже, также имеют тенденцию превосходить своих американских коллег. Около 40 процентов компаний малой капитализации в США имеют отрицательную прибыль по сравнению с чуть более 10 процентами в Европе. Динамика «победитель получает все» может быть сильнее в США, где технологические гиганты высасывают капитал и таланты из небольших компаний. (Это не должно умалять реальных проблем масштабирования в Европе.)

Европейские корпорации также больше полагаются на неликвидное финансирование, основанное на взаимоотношениях, в отличие от США, где доминируют котирующиеся акции. Это может стимулировать долгосрочное корпоративное управление в Европе, но также подчеркивает проблемы сравнения показателей акций США и Европы (потоки ликвидных акций находятся в разных категориях).

Что касается тарифной угрозы Трампа, то это не совсем катастрофа и для европейских компаний. Группы Stoxx 600 получают только 40 процентов своих доходов от континента. (Для сравнения: в прошлом году франкфуртский индекс Dax вырос почти на 20 процентов, опередив европейские аналоги, несмотря на слабую экономику Германии.) Более сильный доллар также приведет к увеличению доходов европейских компаний со значительными продажами в США.

В целом, блестящая доходность фондового рынка США не означает, что европейские компании бесполезны. Скорее, инвесторы готовы платить больше, чтобы получить доступ к ИИ (и Трампу 2.0), и это, похоже, труднее оправдать.

Помимо ценностного предложения, существуют катализаторы, которые могут привлечь больше инвесторов в европейские акции: разочаровывающие результаты искусственного интеллекта, снижение процентных ставок в Европе, риски Трампа и дальнейшие попытки стимулирования в Китае.

И даже если зарегистрированные на бирже компании зарабатывают большую часть денег за пределами Европы, есть и внутренний потенциал роста.

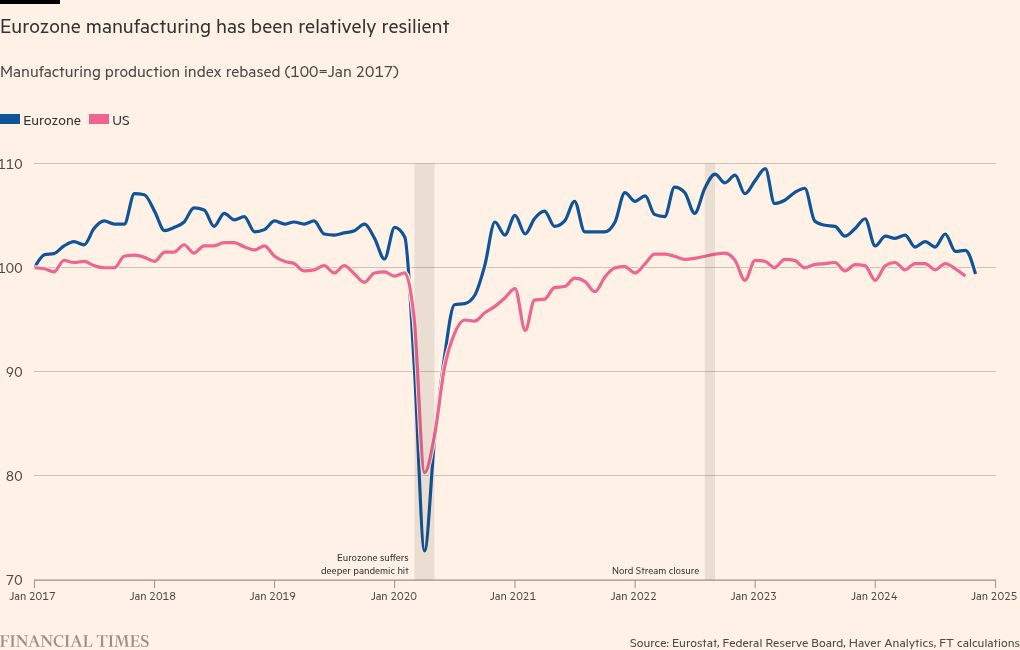

Во-первых, европейская экономика, возможно, продемонстрировала гибкость и устойчивость перед лицом беспрецедентных потрясений, например, отказавшись от дешевой российской энергии. Общий объем промышленного производства практически не изменился с начала первого срока Трампа (фармацевтическое и компьютерное оборудование компенсировали спад производства автомобилей). Так называемые периферийные европейские экономики также показывают лучшие результаты.

Кроме того, есть долгосрочные внутренние доходы и перспективы финансирования. Хотя Франция и Германия сталкиваются с политической нестабильностью, растущая необходимость среди политиков решить проблему замедленного роста производительности труда в блоке, по крайней мере, приводит к более обнадеживающему дискурсу о реформах. Растет консенсус в отношении необходимости создания настоящего союза рынков капитала для стимулирования масштабов, дерегуляции для поддержки инноваций, более прагматичного подхода к свободной торговле и Китаю, переосмысления долгового тормоза в Германии, инвестиций в цифровизацию и снижения затрат на энергию. Доклад Марио Драги о конкурентоспособности Европы придал импульс.

Финансовое, инновационное и технологическое преимущество Америки неоспоримо. А сможет ли Европа на самом деле провести важные реформы – это другой вопрос. Тем не менее, сравнительный рост акций США — учитывая доступ к огромной ликвидности, технологическому опыту и воздействию искусственного интеллекта — скрывает сильные стороны котирующихся на бирже европейских компаний, которые я, по крайней мере, недооценивал. На континенте есть разнообразные, устойчивые и международные компании с устоявшимися сценариями использования (хотя ИИ все еще ищет такую). Это надежная платформа, которую могут использовать инвесторы, а политики могут опираться на нее.

Что вы думаете? Напишите мне на [email protected] или на X @tejparikh90.

Пища для размышлений

Возраст является важным демографическим показателем. Но что, если мы думаем об этом неправильно? В увлекательном рабочем документе показано, что хронологический возраст является ненадежным показателем физиологического функционирования, учитывая огромные различия в том, как старение протекает у разных людей. Авторы полагают, что наш линейный взгляд на старение может ограничить способность наших экономик полностью использовать преимущества роста продолжительности жизни.

Рекомендованные вам информационные бюллетени

Коммерческая тайна — Обязательно прочтите об меняющемся облике международной торговли и глобализации. Зарегистрируйтесь здесь

Нехеджированный — Роберт Армстронг анализирует наиболее важные рыночные тенденции и обсуждает, как на них реагируют лучшие умы Уолл-стрит. Зарегистрируйтесь здесь